Low-interest personal loans are more than just a financial obligation; they are a psychological contract that can either build your family’s future or shatter your mental peace. परिवार की खुशियों के लिए कर्ज लेना कभी-कभी मजबूरी बन जाता है, लेकिन बिना सोचे-समझे लिया गया फैसला आपके आने वाले 10 साल बर्बाद कर सकता है। “Our Finocracy” का एकमात्र उद्देश्य आपको उस “Debt Trap” से बचाना है जहाँ सस्ता दिखने वाला लोन भी आपकी मेहनत की कमाई को दीमक की तरह चाट जाता है।

एक पति और पिता के रूप में, आपका हर छोटा फैसला आपके परिवार के सुकून से जुड़ा होता है। Isliye, kisi bhi “Instant Loan” ke chakkar mein aane se pehle hamare Resources page par maujood financial planning tools ka upyog zaroor karein. ये टूल्स आपको वो कड़वी सच्चाई दिखाएंगे जो बैंक के चमकदार विज्ञापन कभी नहीं बताते—कि क्या आपकी आज की EMI आपके कल की रोटी पर भारी तो नहीं पड़ेगी?

Table of Contents

Sahi Soch: Kya Low-interest Personal Loans Wakai Ek Vardaan Hain?

Hamesha yaad rakhein ki bank kabhi nuksan ka sauda nahi karta. जब आप सस्ते दर पर लोन लेते हैं, तो आपको लगता है कि आपने बड़ी बचत कर ली, लेकिन असली खेल “Hidden Charges” और “Fine Print” में छुपा होता है। RBI के Fair Practices Code के अनुसार, बैंकों को सभी चार्जेस स्पष्ट करने चाहिए, लेकिन फिर भी आपको सतर्क रहना होगा।

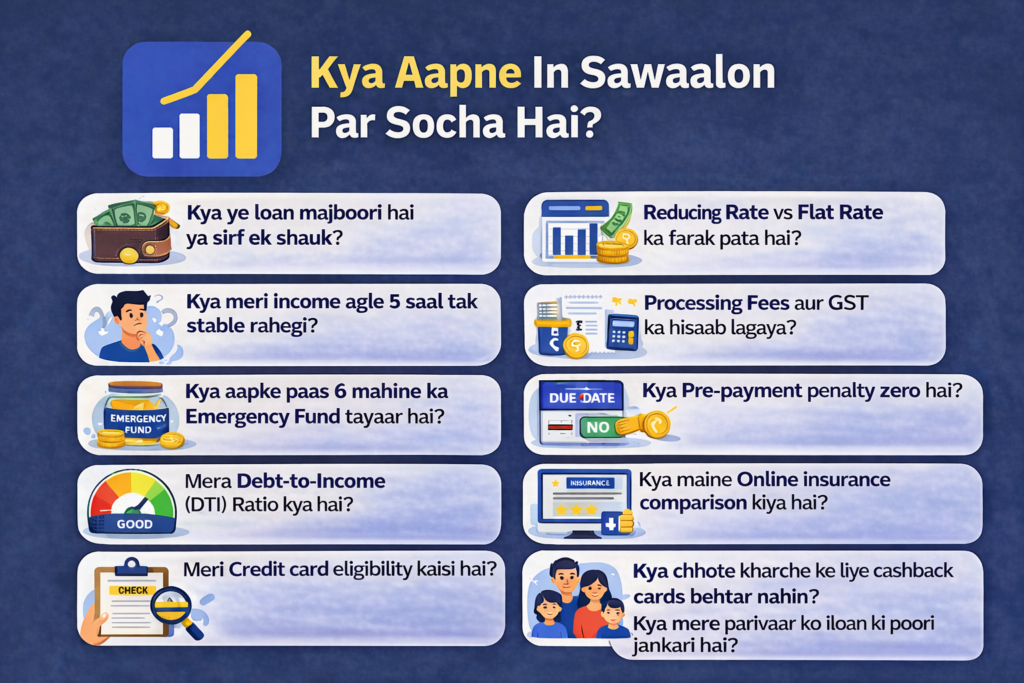

Buniyaad: Wo 11 Sawal Jo Aapki Raaton Ki Neend Bachayenge

- क्या ये कर्ज मेरी मजबूरी है या सिर्फ एक शौक? If you are taking a loan for a new phone or a luxury vacation, you are compromising your family’s future security for a temporary thrill.

- Kya meri income agle 5 saal tak sthir (stable) rahegi? कर्ज लेने का मतलब है कि आप अपने भविष्य की उस कमाई को आज ही खर्च कर रहे हैं जो अभी आपने कमाई भी नहीं है।

- क्या मेरे पास 6 महीने का Emergency Fund तैयार है? Taking a loan without a safety net is like jumping from a plane without checking your parachute.

- Mera Debt-to-Income (DTI) Ratio kya hai? अगर आपकी सारी EMIs आपकी नेट सैलरी के 40% से ऊपर जा रही हैं, तो आप वित्तीय आत्महत्या की ओर बढ़ रहे हैं।

- मेरी Credit card eligibility कैसी is? Remember, if your credit history is shaky, you will never qualify for the lowest rates. CIBIL Score check karna pehla kadam hai.

- Reducing Rate vs Flat Rate ka fark pata hai? हमेशा “Reducing Balance” वाला लोन ही चुनें, वरना आप उस मूलधन पर भी ब्याज भरेंगे जो आप पहले ही चुका चुके हैं।

- Processing Fees aur GST ka hisab lagaya? A 10% interest loan can sometimes be costlier than a 12% loan if the hidden processing fees are sky-high.

- क्या Pre-payment penalty जीरो है? RBI guidelines ke mutabik, floating rate loans par foreclosure charges nahi lagte (Details: RBI Circular).

- क्या मैंने Online insurance comparison किया है? Taking a loan means creating a liability for your family. एक सस्ता टर्म प्लान लेना अनिवार्य है ताकि परिवार सुरक्षित रहे।

- Kya chote kharche ke liye cashback cards behtar nahi? हर छोटी जरूरत के लिए कर्ज न लें। Credit Cards के Best Credit Cards for Cashback का इस्तेमाल करके 45 दिन का फ्री इंटरेस्ट पीरियड यूज करना सीखें।

- क्या मेरे परिवार को इस कर्ज की पूरी जानकारी है? Financial decisions made in isolation often lead to domestic stress.

Quick Checklist: Karz lene ka Sahi vs Galat Tarika

| Feature | Sahi Tarika (Smart Borrower) | Galat Tarika (Debt Trap) |

| Loan Purpose | Education, Home, Income Growth | Travel, Gadgets, Lifestyle |

| Preparation | Used financial planning tools | Applied on an impulse/EMIs |

| Credit History | High Credit card eligibility (750+) | Low score, multiple rejections |

| Family Safety | Done Online insurance comparison | No insurance cover on debt |

Karz Ki Psychology: Shauk Se Majboori Tak Ka Safar

Adhiktar log karz ke jaal mein tab phaste hain jab wo “Lifestyle Inflation” ka shikar hote hain. साइकोलॉजी कहती है कि जब हम लोन लेते हैं, तो हमें ‘Instant Gratification’ मिलता है। Lekin 3 mahine baad jab wahi EMI bojh lagne lagti hai, toh stress shuru hota hai. RBI ke Charter of Customer Rights ko samajhna aapka haq hai.

अगर आप वाकई अपनी तरक्की के लिए कर्ज ले रहे हैं, तो हमने Loans सेक्शन में इसके तकनीकी पहलुओं को समझाया है। Our About Us page reflects our core belief: We want you to be debt-free. किसी भी व्यक्तिगत समस्या के लिए Contact Us पर हमसे जुड़ें।

Personal Loan lene ke liye kam se kam kitna CIBIL Score hona chahiye?

Saste aur low-interest personal loans ke liye aapka CIBIL score kam se kam 750 hona chahiye. Halaki, 700 par bhi loan mil sakta hai, lekin wahan interest rate kafi zyada ho sakta hai.

Kya EMI calculator jaise financial planning tools par bharosa kiya ja sakta hai?

Haan, financial planning tools aapko loan ki asli cost (Amortization schedule) dikhate hain. Inse aapko pata chalta hai ki poore loan tenure mein aap kitna “Total Interest” pay karenge.

Meri Credit card eligibility ka mere personal loan se kya lena-dena hai?

Agar aapki credit card eligibility acchi hai aur aapne purane bills samay par bhare hain, toh bank aapko “Low Risk” borrower maanta hai aur aapko sasti dar par loan offer karta hai.

Kya medical emergency ke liye loan lena sahi faisla hai?

Medical emergency ek majboori hai, isliye ise “Necessary Debt” maana jata hai. Lekin koshish karein ki pehle aap apne health insurance ka upyog karein aur loan sirf baaki bachi rakam ke liye hi lein.

Cashback Credit Cards vs Personal Loan: Kaunsa behtar hai?

Agar kharcha ₹50,000 se kam hai, toh Best Credit Cards for Cashback use karna behtar hai kyunki wahan 45 din tak zero interest lagta hai. Personal loan sirf bade aur lambe kharchon ke liye lein.

Online insurance comparison loan lene se pehle kyun zaruri hai?

Agar aap par loan hai, toh aapke parivaar par ek liability hai. Online insurance comparison karke ek sasta Term Plan lene se ye pakka ho jata hai ki kisi anhoni ki surat mein insurance company loan chukayegi, aapka parivaar nahi.

Personal loan par processing fees aur GST ka kya hisab hota hai?

Bank aksar 1% se 3% tak processing fees lete hain + 18% GST. Kabhi-kabhi zero interest loan mein ye fees itni zyada hoti hai ki loan mehenga pad jata hai. Hamesha “Net Amount” check karein jo bank account mein aayega.

Kya main apna personal loan samay se pehle band kar sakta hoon?

Haan, ise ‘Foreclosure’ kehte hain. RBI ke niyamon ke mutabik, floating rate loans par bank koi penalty nahi le sakte, lekin fixed rate loans par 2% se 4% tak penalty lag sakti hai.

Bank loan reject kyun kar dete hain?

Sabse bade karan hain—kam CIBIL score, salary ke muqable zyada EMI (High DTI Ratio), ya fir bar-bar loan apply karna (Hard Inquiries).

Reducing Interest Rate” ka kya matlab hota hai?

Reducing rate mein interest sirf bache hue principal (mool-dhan) par lagta hai. Flat rate ke muqable ye hamesha sasta padta hai. Loan lene se pehle hamesha Reducing Rate ki hi maang karein.

Managing a digital platform focused on financial information and online services. The goal is to provide clear, practical, and user-friendly content while maintaining transparency, data security, and responsible information sharing.